Paragraaf Lokale heffingen

Inleiding

De inhoud van de paragraaf lokale heffingen is gebonden aan wettelijke regels (art 10 en 26 BBV en art 16 Financiële Verordening Nieuwkoop). De vereiste informatie is verwerkt in de volgende onderdelen:

- Inkomsten uit lokale heffingen.

- Beleid ten aanzien van lokale heffingen.

- Kostendekkendheid.

- Lokale lastendruk.

- Kwijtscheldingsbeleid.

5.1.1. Inkomsten

Het volgende overzicht geeft een totaalbeeld van de in 2018 geheven belastingsoorten en de voor 2018 begrote inkomsten uit lokale heffingen.

Omschrijving | Geraamd 2018 | % van het |

|---|---|---|

OZB Eigenaren woningen | 4.465- | 29,8% |

OZB Eigenaren niet-woningen | 1.523- | 10,2% |

OZB Gebruikers niet-woningen | 1.036- | 6,9% |

RZB (Roerende Zaakbelasting) | 25- | 0,2% |

Totaal OZB en RZB | 7.049- | 47,0% |

Rioolheffing | 2.413- | 16,1% |

Afvalstoffenheffing | 3.003- | 20,0% |

Totaal afval en riool | 5.416- | 36,1% |

Precariobelasting | 535- | 3,6% |

Forensenbelasting | 142- | 1,0% |

Bouwleges | 1.108- | 7,4% |

Leges burgerzaken | 254- | 1,7% |

Leges kabels en leidingen | 275- | 1,8% |

Leges overig | 17- | 0,1% |

Begraafplaatsrechten | 145- | 1,0% |

Marktgelden | 50- | 0,3% |

Totaal overige belastingen | 2.526- | 16,9% |

Totaal inkomsten uit lokale heffingen | 14.991- | 100,0% |

5.1.2. Beleid

Onroerende Zaakbelasting (OZB)

De begroting voor de OZB gaat niet uit van een tarief, maar van een opbrengst. De uitwerking van de begrote opbrengst in een tarief volgt bij de jaarlijkse vaststelling van de belastingverordeningen en tarieven. De gedachte hierachter is dat de totale OZB opbrengst niet mag veranderen als gevolg van waardefluctuaties op de onroerendgoedmarkt.

Algemeen uitgangspunt is een jaarlijkse indexering van de OZB-opbrengst met het voor het nieuwe belastingjaar verwachte inflatiepercentage (voor 2018: 1,4 %). Daarnaast leidt een uitbreiding van het areaal (omvang van de voorraad WOZ-objecten) tot een evenredige uitbreiding van de opbrengst. Bij de bepaling van de areaaluitbreiding wordt uitgegaan van het gerealiseerde WOZ areaal in het lopende jaar en de prognose voor het begrotingsjaar. Los van het voorgaande is voor 2018 besloten de OZB te verlagen met 3%.

Het begrote opbrengstbedrag OZB komt als volgt tot stand:

Basis: Begrote opbrengst OZB 2017 | 7.075 |

Bij: indexatie (1,4%) | 98 |

Bij: opbrengst uit areaaluitbreiding (incl. indexatie) | 66 |

Totaal begrote opbrengst OZB 2018 conform beleid | 7.239 |

Verlaging OZB 3% | -215 |

Begrote opbrengst OZB 2018 | 7.024 |

Roerende Zaakbelasting (RZB)

Voor de Roerende Zaakbelasting (belasting op roerende woon- en bedrijfsruimten) geldt hetzelfde beleid als voor de OZB. Wettelijk is bepaald dat de tarieven gelijk moeten zijn aan die van de OZB.

Rioolheffing

Conform het raadsbesluit van 11 december 2014 wordt de rioolheffing verhoogd met de inflatie (1,4%), aangevuld met een extra verhoging van 1,23%.

Basis: Begrote opbrengst Rioolheffing 2017 | 2.321 |

Bij: indexatie (1,4%) | 33 |

Bij: areaaluitbreiding (meer aansluitingen in 2018) | 30 |

Totaal begrote opbrengst Rioolheffing 2018 conform beleid | 2.384 |

Extra verhoging 1,23% | 29 |

Begrote opbrengst Rioolheffing 2018 | 2.413 |

Afvalstoffenheffing

Ontwikkeling van het tarief in de afgelopen jaren

In de jaren 2013 t/m 2015 is besloten de Voorziening egalisatie afvalstoffenheffing uit te putten en de uitnamen ten gunste te laten komen aan de inwoners, door het verlagen van de afvalstoffenheffing.

In drie jaar tijd is in totaal een bedrag van € 865.555 aan de voorziening onttrokken: in 2013 en 2014 een bedrag van € 365.000 en in 2015 € 135.555. Door het besluit kon vanaf 2013 de afvalstoffenheffing worden verlaagd met een bedrag van circa € 33,- voor een meerpersoons huishouden. Hoewel het een incidentele verlaging betrof is vanaf 2015 de afvalstoffenheffing niet hersteld, waardoor er geen sprake meer was van een kostendekkend tarief. In 2017 bedroeg de kostendekkendheid 93%.

Met de begroting 2018 willen wij de tarieven wel weer op een kostendekkend niveau brengen.

Begroting 2018

In 2018 zijn ontwikkelingen te verwachten die, naast herstel van de kostendekkendheid maken, ook effect hebben op de hoogte van de afvalstoffenheffing. Die ontwikkelingen zijn verwerkt in de begroting 2018.

De exploitatie van de nieuwe milieustraat brengt kostenvoordelen met zich mee. Het in eigen beheer nemen van de milieustraat is goedkoper dan het beheer van de twee huidige brengstations door Cyclus. Het beheer door de gemeente zelf zorgt ook voor een lager bedrag aan (aan de burger) door te belasten BTW.

Hogere kosten zijn er voor de inzameling van kunststof verpakkingsafval en de vervanging van minicontainers. Ook moeten wij rekening houden met een hoger bedrag aan kwijtschelding van afvalstoffenheffing. In totaal zijn de lasten in 2018 € 16.000 lager dan in 2017.

Aan de inkomstenkant hebben wij rekening gehouden met het wegvallen van de inkomsten uit verhuur van het perceel van het brengstation in Ter Aar aan de Harsweg. Een ander nadeel is de lagere vergoeding die wij krijgen van Nedvang voor de inzameling van verpakkingsmaterialen.

De nieuwe dienstverleningsovereenkomst die wij met Cyclus voornemens zijn af te sluiten heeft, voor zover het de inzameling betreft, geen kostenverhogende effecten. Na 2018 verwachten wij zelfs een kostendaling. Wij onderhandelen ook nog met Cyclus over verdere verlaging van de tarieven. Bij de vaststelling van de tarievennota zal hierover meer bekend zijn.

De verwerkingskosten zullen wel toenemen. De uitkomst van de aanbesteding van de verwerking van gescheiden afvalstromen van de milieustraten laat hogere verwerkingstarieven zien. Dit is een landelijke tendens die verband houdt met de afzetmarkt voor bepaalde afvalstromen. De gevolgen zijn op dit moment nog niet financieel te vertalen en zullen wij meenemen in de voorjaarsnota van 2018.

De afvalstoffenheffing zal met de begroting 2018 stijgen met een bedrag van € 209.000, naast de extra inkomsten vanwege areaaluitbreiding (de toename van het aantal aansluitingen door nieuwbouw). Dat betekent een bedrag van circa € 18,50 per aansluiting (inclusief de standaard indexatie van 1,4%) bij op dit moment 11.296 aansluitingen. Die stijging is voor een bedrag van € 42.000 (circa € 4 per aansluiting) toe te rekenen aan kostenontwikkelingen binnen de productgroep. Voor een bedrag van € 167.000 is de stijging toe te rekenen aan het kostendekkend maken van de afvalinzameling.

In de tabel hieronder zijn de ontwikkelingen van de lasten en baten weergegeven met de gevolgen voor het tarief. Dit betekent overigens niet dat de tariefsverhoging exact € 18,50 per aansluiting zal zijn. Doordat er verschillende tarieven zijn (eenpersoons-, meerpersoonshuishoudens, extra container, enz.) zal de exacte tariefstijging hiervan afwijken. Later dit jaar zullen de definitieve tarieven worden vastgesteld door middel van de tarievennota.

Exploitatie | Per aansl. | |

|---|---|---|

Lasten | ||

Lagere kosten afvalbrengstation (exclusief overhead) | € -73.000 | € -6,46 |

Hogere afschrijvingslasten investeringen voor inzameling gft- en restafval | € 12.000 | € 1,06 |

Extra budget voor vervanging van minicontainers | € 25.000 | € 2,21 |

Tariefstijging overslag, transport, sorteren en vermarkten van plastic, metaal en drankenkartons | € 37.000 | € 3,28 |

Hogere lasten kwijtschelding afvalstoffenheffing | € 15.000 | € 1,33 |

Lagere BTW-last (door in eigen beheer nemen afvalbrengstation) | € -24.000 | € -2,12 |

Saldo overig lasten | € -8.000 | € -0,71 |

Baten | ||

Vervallen opbrengst verhuur afvalbrengstation Ter Aar | € 36.000 | € 3,19 |

Lagere vergoeding uit Afvalfonds verpakkingen | € 22.000 | € 1,95 |

Kostendekkend maken afvalstoffenheffing | € 167.000 | € 14,78 |

€ 18,50 |

Toekomstige ontwikkeling

Een belangrijke factor die invloed heeft op de ontwikkeling van de tarieven, zijn de investeringen die noodzakelijk zijn, waaronder de vervanging van inzamelmiddelen.

Wij hebben een taakstelling om in 2020 de doelstelling van 75% afvalscheiding te bereiken. Met de invoering van een nieuw inzamelmodel kan, afhankelijk van de keuzes die worden gemaakt, een neutraal of positief effect worden bereikt op de afvalstoffenheffing. Op het moment dat er volledige duidelijkheid is bij Cyclus over de tarieven kunnen wij diverse opties doorrekenen.

Precariobelasting

De heffing van precariobelasting op leidingen is van wetswege nog maar toegestaan tot en met het jaar 2021. Daarna wordt deze belastingsoort afgeschaft. In de tussenliggende periode mag het tarief niet worden verhoogd ten opzichte van het tarief van 1 januari 2016.

Begraafplaatsrechten

In 2015 is besloten om stapsgewijs toe te werken naar kostendekkende tarieven. Daarnaast zijn in 2016 de tarieven met 2% extra verhoogd als gevolg van het raadsvoorstel uitbreiding begraafplaats Nieuwkoop. In 2018 wordt een vervolg gegeven aan het groeien naar kostendekkende tarieven.

Overige

Algemeen uitgangspunt voor de forensenbelasting, de leges en de marktgelden is de jaarlijkse indexering met het inflatiepercentage (in 2018 1,4%). Uitzonderingen hierop zijn heffingen die gebonden zijn aan wettelijke tarieven.

5.1.3. Kostendekkendheid

Bij de berekening van de mate waarin onze tarieven kostendekkend zijn, is uitgegaan van de volgende uitgangspunten:

a. Incrementele budgettering: de kostenbudgetten komen niet tot stand op basis van een verwachting van het aantal te realiseren eenheden, maar op basis van een historische inschatting van de inzet van middelen, de zogenaamde incrementele methode.

b. Bij de toerekening van overhead aan de kosten van dienstverlening wordt uitgegaan van een vaste opslag op de personeelslasten. De opslag wordt toegerekend op basis van het aantal fte personeelsinzet dat aan de betreffende dienst wordt toegerekend.

c. Bij de berekening van de kostendekkendheid van bepaalde leges wordt aan kruissubsidiëring gedaan. Diensten waarbij de baten van de begrote opbrengsten de begrote lasten overschrijden, worden gecompenseerd door diensten waarbij het omgekeerde het geval is. Reden is dat er bij bepaalde diensten sprake is van onderlinge ondersteuning bij piekbelasting.

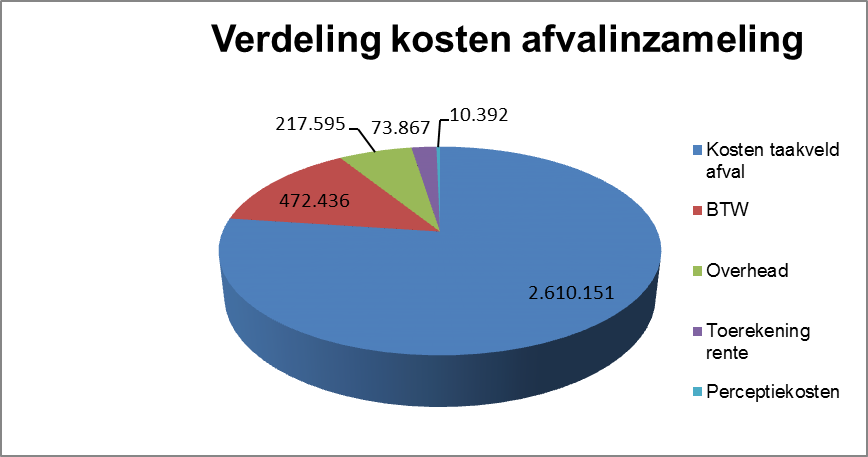

Afval | Begroting 2018 | |

|---|---|---|

Nr | Omschrijving | 2018 |

1 | Kosten taakveld afval | 2.610.151 |

2 | BTW | 472.436 |

3 | Overhead | 217.595 |

4 | Toerekening rente | 73.867 |

5 | Perceptiekosten | 10.392 |

6 | Totaal kosten | 3.384.442 |

7 | Inkomsten (inclusief inflatie) | -3.379.742 |

8 | Verschil | 4.700 |

9 | Kostendekkendheid | 99,86% |

1 | Dit betreft de materiële kosten, de personeelslasten en de afschrijvingen zoals die zijn opgenomen in het taakveld afval. |

2 | Toegerekende BTW op kosten en investeringen. |

3 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadskosten worden toegerekend als een toeslag op de bestede uren. |

4 | Aan de investeringen worden rentekosten toegerekend. Dit gebeurt op basis van een interne rekenrente van 2,5%. |

5 | Perceptiekosten zijn de kosten van de heffing en invordering van gemeentelijke belastingen. Nieuwkoop heft dit uitbesteed aan een externe partij en betaalt hiervoor een bijdrage. |

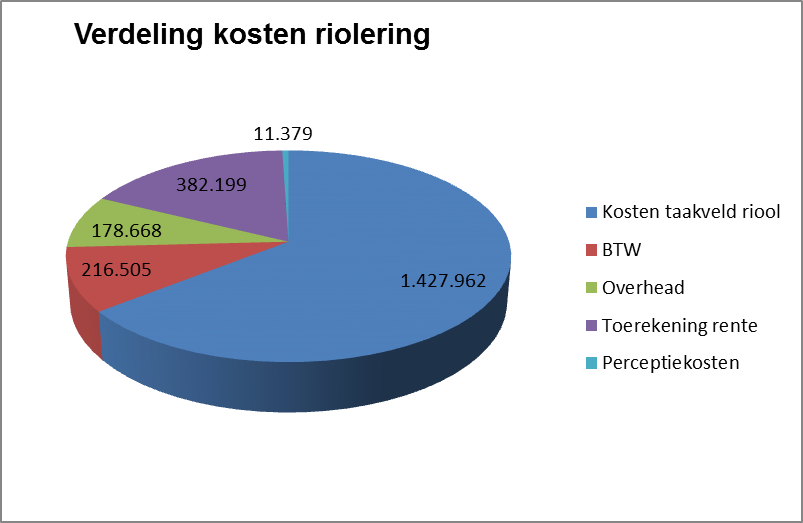

Riool | Begroting 2018 | |

|---|---|---|

1 | Kosten taakveld riool | 1.427.962 |

2 | BTW | 216.505 |

3 | Overhead | 178.668 |

4 | Toerekening rente | 382.199 |

5 | Perceptiekosten | 11.379 |

6 | Totaal kosten | 2.216.713 |

7 | Inkomsten (inclusief inflatie) | -2.427.911 |

8 | Verschil | -211.198 |

9 | Percentage kostendekkendheid | 110 |

10 | Storting in de reserve ivm de kostendekkendheid | -211.198 |

11 | Uiteindelijke percentage kostendekkendheid | 100,00% |

1 | Dit betreft de materiële kosten, de personeelslasten en de afschrijvingen zoals die zijn opgenomen in het gemeentelijk rioleringsplan (GRP), aangevuld met de bestede uren. |

2 | Toegerekende BTW op kosten en investeringen. |

3 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadskosten worden toegerekend als een toeslag op de bestede uren. |

4 | Aan de investeringen worden rentekosten toegerekend. Dit gebeurt op basis van een interne rekenrente van 2,5%. |

5 | Perceptiekosten zijn de kosten van de heffing en invordering van gemeentelijke belastingen. Nieuwkoop heft dit uitbesteed aan een externe partij en betaalt hiervoor een bijdrage. |

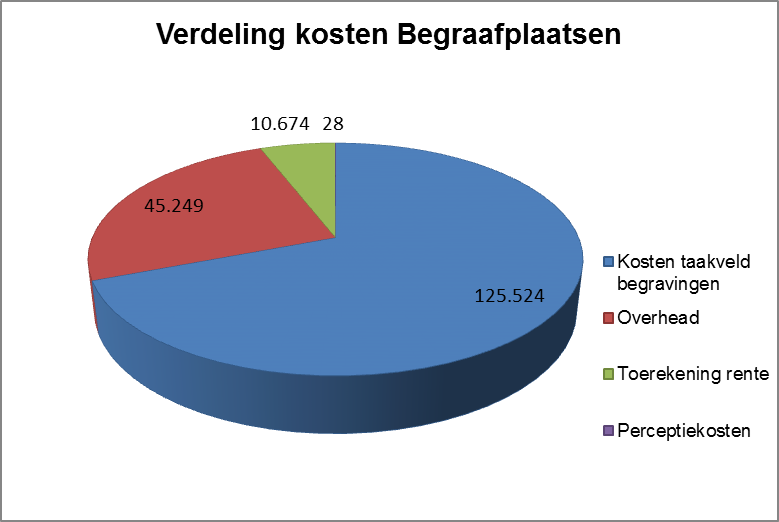

Begraafplaatsen | Begroting 2018 | |

|---|---|---|

Nr | Omschrijving | 2018 |

1 | Kosten taakveld begravingen | 125.524 |

2 | Overhead | 45.249 |

3 | Toerekening rente | 10.674 |

4 | Perceptiekosten | 28 |

5 | Totaal kosten | 181.474 |

6 | Inkomsten (inclusief inflatie) | -144.815 |

7 | Verschil | 36.659 |

8 | Kostendekkendheid* | 79,80% |

1 | Betreft de kosten zoals die zijn opgenomen in het taakveld begraafplaatsen. |

2 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadskosten worden toegerekend als een toeslag op de bestede uren. |

3 | Aan de investeringen worden rentekosten toegerekend. Dit gebeurt op basis van een interne rekenrente van 2,5%. |

4 | Perceptiekosten zijn de kosten van de heffing en invordering van gemeentelijke belastingen. Nieuwkoop heft dit uitbesteed aan een externe partij en betaalt hiervoor een bijdrage |

* ten opzichte van 2017 maakt de kostendekkendheid een sprong van circa 30%. Dit hangt samen met een daling van de lasten ten opzichte van 2017.

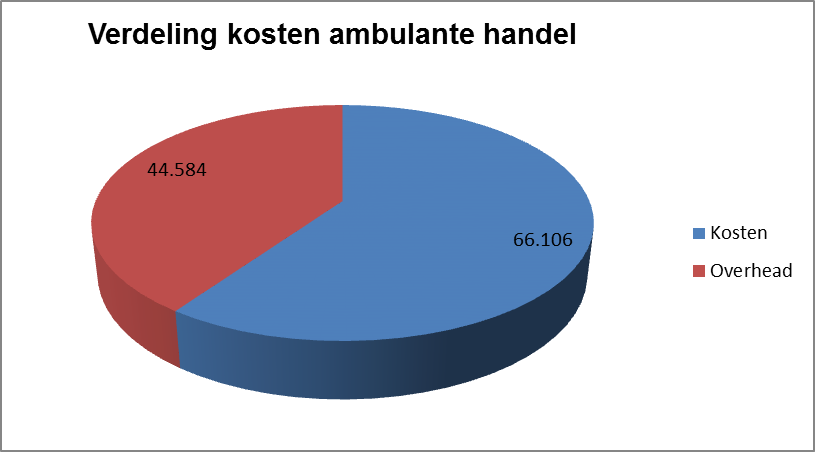

Ambulante handel | Begroting 2018 | |

|---|---|---|

Nr | Omschrijving | |

1 | Kosten | 66.106 |

2 | Overhead | 44.584 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten | 0 |

5 | Totaal kosten | 110.690 |

6 | Inkomsten (inclusief inflatie) | -56.617 |

7 | Verschil | 54.073 |

8 | Kostendekkendheid | 51,15 |

1 | Betreft de kosten zoals die opgenomen zijn in het taakveld ambulante handel en staanplaatsen. |

2 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadskosten worden toegerekend als een toeslag op de bestede uren. |

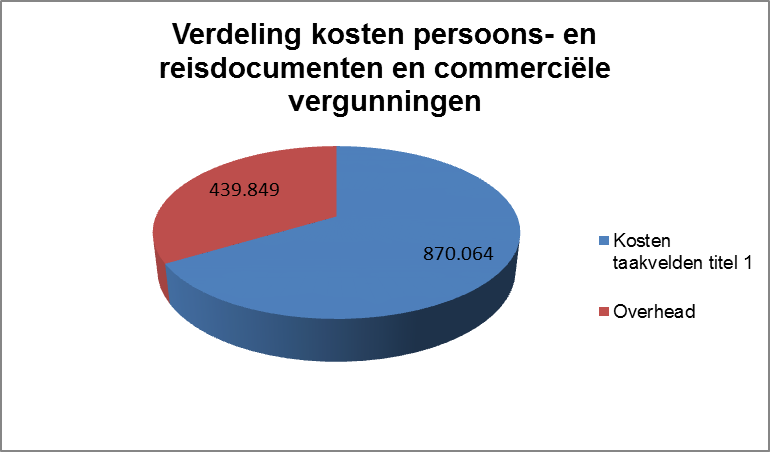

Leges titel 1: Persoons-/reisdocumenten en commerciële vergunningen | Begroting 2018 | |

|---|---|---|

Nr | Omschrijving | |

1 | Kosten taakvelden titel 1 | 870.064 |

2 | Overhead | 439.849 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten | 0 |

5 | Totaal kosten | 1.309.913 |

6 | Inkomsten (inclusief inflatie) | -1.057.316 |

7 | Verschil | 252.598 |

8 | Kostendekkendheid | 80,72 |

1 | Betreft de kosten van de diensten die vallen onder titel 1 van de tarieventabel. Het gaat hierbij om persoons- en reisdocumenten en om commerciële vergunningen. |

2 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadskosten worden toegerekend als een toeslag op de bestede uren. |

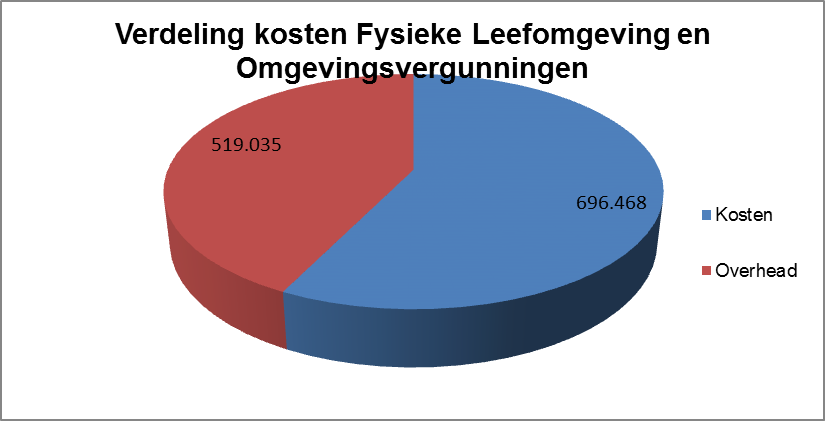

Leges titel 2: fysieke leefomgeving en omgevingsvergunning | Begroting 2018 | |

|---|---|---|

1 | Kosten | 696.468 |

2 | Overhead | 519.035 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten | 0 |

5 | Totaal kosten | 1.215.503 |

6 | Inkomsten (inclusief inflatie) | -1.107.800 |

7 | Verschil | 107.703 |

8 | Kostendekkendheid* | 91,14 |

1 | Betreft de kosten van diensten die vallen onder titel 2 van de tarieventabel. Het gaat hierbij om vergunningen op het gebied van de fysieke leefomgeving (m.n. Wabo) |

2 | Dit betreft de kosten van overhead (management, huisvesting bestuur, ondersteuning) Overheadkosten worden toegerekend als een toeslag op de bestede uren. |

3 | De kostendekkendheid van de leges onder titel 2 komt voor 2017 op grond van de begroting onder de 100%. De geraamde opbrengsten zijn lager dan de kosten. |

* ten opzichte van 2017gaat de kostendekkendheid naar onder de 100% terwijl er vorig jaar nog sprake was van een kostendekendheid die boven 100% uitkwam. Dit hangt samen met een daling van de baten ten opzichte van 2017.

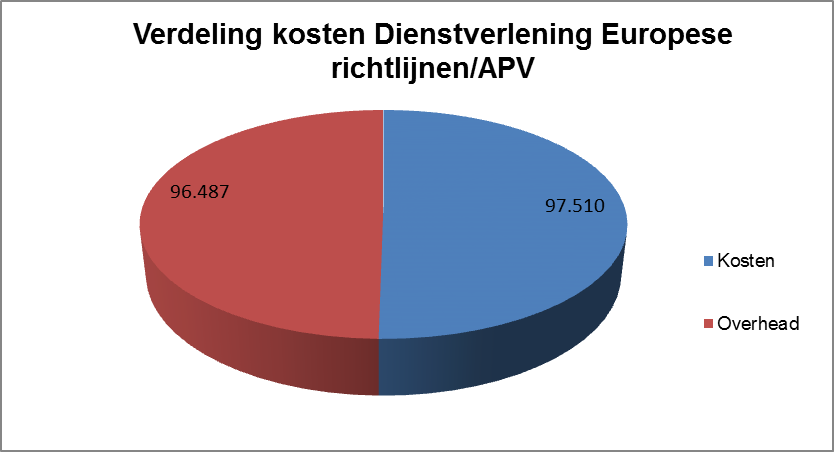

Leges titel 3: Dienstverlening Europese richtlijnen en APV (bijvoorbeeld horeca, evenementen, prostitutie en softdrugshandel) | Begroting 2018 | |

|---|---|---|

1 | Kosten | 97.510 |

2 | Overhead | 96.487 |

3 | Toerekening rente | 0 |

4 | Perceptiekosten | 0 |

5 | Totaal kosten | 193.997 |

6 | Inkomsten (inclusief inflatie) | -10.130 |

7 | Verschil | 183.867 |

8 | Kostendekkendheid | 5,22 |

1 | Betreft de kosten van de diensten die vallen onder titel 3 van de tarieventabel. Het gaat hierbij om de dienstverlening vallend onder Europese richtlijnen en de APV. |

2 | Dit betreft de kosten van overhead (management, huisvesting, bestuur, ondersteuning). Overheadkosten worden toegerekend als een toeslag op de bestede uren. |

5.1.4. Lokale Lastendruk

Algemeen

In de onderstaande tabel geven wij de ontwikkeling van de woonlasten voor een gemiddeld huishouden weer. Onder een gemiddeld huishouden verstaan wij het volgende:

- de gemiddelde WOZ-waarde van een woning in 2017 wordt gesteld op € 285.000;

- een gemiddeld huishouden bestaat uit twee of meer personen.

Ontwikkeling van de woonlasten

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

OZB | 419 | 412 | 412 | 412 | 412 |

Rioolheffing | 196 | 201 | 203 | 206 | 208 |

Afvalstoffenheffing | 263 | 285 | 285 | 285 | 285 |

Totale woonlasten | 878 | 898 | 900 | 903 | 905 |

Wijziging t.o.v. 2017 | 2,23% | 2,51% | 2,80% | 3,09% |

De ontwikkeling van de opbrengsten ziet er als volgt uit:

Ontwikkeling van de opbrengsten van huishoudens

(x € 1.000) | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

OZB | 4.491 | 4.465 | 4.465 | 4.465 | 4.465 |

Rioolheffing | 2.256 | 2.346 | 2.375 | 2.403 | 2.431 |

Afvalstoffenheffing | 2.734 | 3.003 | 3.003 | 3.003 | 3.003 |

Totale woonlasten | 9.481 | 9.814 | 9.843 | 9.871 | 9.899 |

Stijging t.o.v. 2017 | 3,5% | 3,8% | 4,1% | 4,4% |

Regionale vergelijking woonlastendruk

In onderstaande tabel worden de woonlasten voor een gemiddeld huishouden van Nieuwkoop vergeleken met die van andere gemeenten in de Rijnstreek.

Tarieven 2017 van Nieuwkoop en vergelijkbare gemeenten

(x € 1.000) | OZB | OZB | Afvalstoffen | Riool- | Totaal |

|---|---|---|---|---|---|

Alphen a/d Rijn | 0,1210% | 345 | 253 | 220 | 818 |

Nieuwkoop | 0,1471% | 419 | 263 | 196 | 878 |

Kaag en Braassem | 0,1208% | 344 | 285 | 262 | 891 |

Bodegraven-Reeuwijk | 0,1488% | 424 | 265 | 357 | 1.046 |

Gemiddeld | 383 | 267 | 259 | 908 |

Bron: COELO Atlas van de lokale lasten 2017 (www.coelo.nl). Uitgangspunten zijn een WOZ-waarde woning van € 285.000 en een gezinssamenstelling als meerpersoonshuishouden.

5.5.5. Kwijtscheldingsbeleid

In de beleidsregels voor kwijtscheldingen van de gemeente Nieuwkoop is onder andere geregeld dat:

l kwijtschelding van opgelegde heffingen kan worden verleend voor afvalstoffenheffing (regulier huishoudelijk afval) en rioolheffing;

l in afwijking van artikel 16, eerste lid, van de Uitvoeringsregeling Invorderingswet 1990, het percentage voor de berekening van de kosten van bestaan wordt vastgesteld op 100 procent;

l kwijtschelding ook kan worden verleend aan natuurlijke personen die een bedrijf of zelfstandig beroep uitoefenen.

Verder is in de beleidsregels de mogelijkheid opgenomen voor automatische kwijtschelding. Wij laten de geautomatiseerde kwijtscheldingstoets uitvoeren door het inlichtingenbureau. Dit bureau is opgericht door het ministerie van SZW en de VNG en combineert diverse bestanden. Met deze toets is eenvoudig vast te stellen of iemands inkomen en vermogen zijn veranderd ten opzichte van het voorgaande jaar. Zijn deze gelijk gebleven, dan kan direct opnieuw kwijtschelding worden verleend. De burger hoeft dan dus niet zelf opnieuw kwijtschelding aan te vragen, vandaar de term 'automatische kwijtschelding'.

De uitvoering van het kwijtscheldingsbeleid is uitbesteed aan de SVHW en maakt ook onderdeel uit van de dienstverleningsovereenkomst (DVO). Over het jaar 2016 is € 102.000 aan opgelegde heffingen kwijtgescholden. Voor 2017 is dat medio augustus € 98.000. In de begroting 2018 wordt rekening gehouden met € 95.000.